|

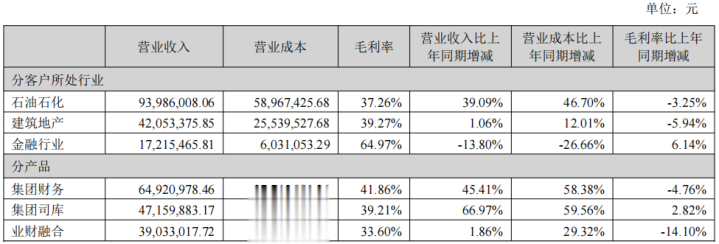

企业销售增长的背后,如果伴跟着应收账款同步以致更高的增长,那是一个值得深想的问题。 看成“集团责罚软件阛阓龙头”普联软件(300996.SZ)近日泄漏的2024年半年报泄漏,论说期内公司竣事商业收入约1.92亿元,同比增长25.93%;应收单子及应收账款约4.66亿元,同比增长24.93%。 关于商业收入的增长,普联软件的讲授是“主要系公司新客户、新领域的业务拓展,以及定制软件诱骗业务沉稳增多等身分详尽所致。” “2024年上半年公司加强了应收账款催收使命,累计回款2.39亿元,公司举座资金储备较为足够,财务情状邃密。”8月22日,普联软件联系东谈主士复兴时期周报记者采访时如是说。 事迹高涨,毛利率短期承压 贵府泄漏,普联软件诱骗于2001年,后于2021年6月登陆深交所创业板,公司主要为大型集团企业提供责罚信息化决策及IT详尽工作,客户所处行业主要为石油石化、建筑地产以及金融行业。。 2024年上半年,普联软件竣事归母净利润为1339.10万元,前年上半年为-3175.39万元,同比增长142.17%;扣非归母净利润为790.23万元,年上半年为-3692.85万元,同比增长121.40%。 分行业来看,论说期内,普联软件来自石油石化行业客户收入9398.60万元,同比增长39.09%,占总营收的比例为48.95%;来自建筑地产行业客户收入4205.34万元,同比略升1.06%,占总营收的比例为21.90%;来自金融行业客户收入1721.55万元,同比下跌13.80%,占总营收的比例为8.97%。 此外,公司业务还触及煤炭电力行业,交通运载及装备制造等其他行业,辨别竣事营收1652万元、1702万元,辨别同比增长104.62%和91.54%。 关于金融行业营收同比下跌的表象,普联软件联系东谈主士复兴时期周报记者采访时暗示,“主淌若技俩节律导致,属于平日波动,金融保障行业,监管泄漏、保障业务基本保抓知晓。” 分居品来看,论说期内,普联软件的“集团财务居品”竣事营收6492.10万元,同比增长45.41%;“集团管库居品”竣事营收4715.99万元,同比增长66.97%;“业财会通居品”竣事营收3903.30万元,同比增长1.86%。

然则从毛利率的角度看,普联软件2024年上半年详尽毛利率为38.55%,同比下跌4.34个百分点。 普联软件在2024年半年报中指出,跟着公司新业务领域和阛阓的开拓,阛阓竞争愈加热烈,中标金额相对较低、委派使命量较大,导致技俩毛利有所镌汰。 中金公司以为,竞争加重下毛利率短期承压,但用度规章下仍有望竣事净利率回升。2024年上半年公司销售用度、责罚用度、研发用度悉数0.80亿元,同比下跌36.70%。“咱们以为邃密用度规章下公司下半年净利率有望抓续回升、竣事利润开释,守护公司2024—2025年盈利瞻望基本不变,守护19元主义价,守护跑赢行业评级。” 普联软件联系东谈主士复兴时期周报记者采访时暗示,公司频年来中期筹商现款流净额均为负值的原因,“公司的业务收入和资金收款存在季节性特征,一般情况劣等四季度收入和收款占比较高,前三个季度公司说明收入技俩较少、资金收款和收入占比较低。但公司技术用度发生在年内平均漫衍,跟着筹商范围扩大、技术用度的增长,上半年利润较低,筹商现款流净额为负值,相宜公司的筹商特色。” 应收增长分析师不对加大 与半年报一同泄漏的另一则公告泄漏,普联软件对存在可能发生减值耗费的应收单子、应收账款、其他应收款、存货等钞票进行计提和转回,搁置2024年6月30日,转复书用减值准备约为790.73万元,计提钞票减值准备及信用减值准备约为67.57万元。 此番计提与转回致使普联软件2024年上半年利润总和加多723.16万元,相应加多净利润615.26万元。 实质上,应收账款逐年增长,一直是普联软件无法例避的问题。 结合积年财报,上市首年,公司货币资金为3.72亿元,应收单子及应收账款为2.42亿元,其中应收账款为2.28亿元;2022年,应收单子及应收账款为3.83亿元,其中应收账款为3.77亿元,最初货币资金0.20亿元;2023年,应收单子及应收账款飙升至5.04亿元,其中应收账款增至4.66亿元,而货币资金同比仅加多0.02亿元。 搁置2024年6月30日,普联软件货币资金为2.28亿元,较2023年年末下跌36.49%;应收单子及应收账款约4.66亿元,较2023年年末下跌7.54%,然则同比2023年上半年末增长24.93%。其中,应收账款约为4.30亿元。 “货币资金减少主要系开销加多,购买答理等详尽所致。与此同期,公司加强应收账款催收,上半年应收账款较前年年末有所下跌。”普联软件在2024年半年报中指出。 在2024年8月18日的分析师会议上,普联软件高管复兴机构投资者时暗示,“关于往日,公司苦恼的主义是进一步压降应收账款的范围,擢升收入的含金量,擢升收现比。选拔的主要步伐是增强公司居品竞争力,擢升技俩委派质地,为客户创造价值,成为值得客户相信的信息化互助伙伴。” 和一季报比较,普联软件2024年半年报的前十大运动股鼓动变化较大,机构投资者减抓较多。退出前十大运动股鼓动的机构包括中原行业景气基金、交银施罗德启谈基金、华商新趋势基金;宇宙社保111组合在二季度减抓了5.69万股,以抓有195.3865万股位列第10大运动股鼓动。惟有招商3年阻塞运作瑞利基金增抓113.14万股,以抓有283.14万股位列第7大运动股鼓动。 由此可见,机构投资者关于普联软件的价值不对较大,这少量在卖方分析师的研报上也可一窥条理。 8月22日,国投证券的最新研报称给以普联软件(300996.SZ)“买入”评级,主义价钱为20.56元,评级情理是“1、积极拓展现存大型集团客户工作领域,积极开拓新计谋客户;2、新坚硬单、商业收入、利润均竣事同比增长,往日有望抓续。” 然则,磋商外部环境变化及激发用度影响,开源证券下调了普联软件2024-2026年的归母净利润瞻望为1.31亿元、1.79亿元、2.39亿元(前值为1.78亿元、2.41亿元、3.15亿元);然则磋商公司在管库领域的最初地位及信创ERP等领域的前瞻布局,依旧守护“买入”评级。 二级阛阓上,搁置2024年8月23日收盘,普联软件的股价以高涨4.60%报收15.91元,公司市值约为32亿元,较2023年年末的46亿元挥发14亿元傍边。 |